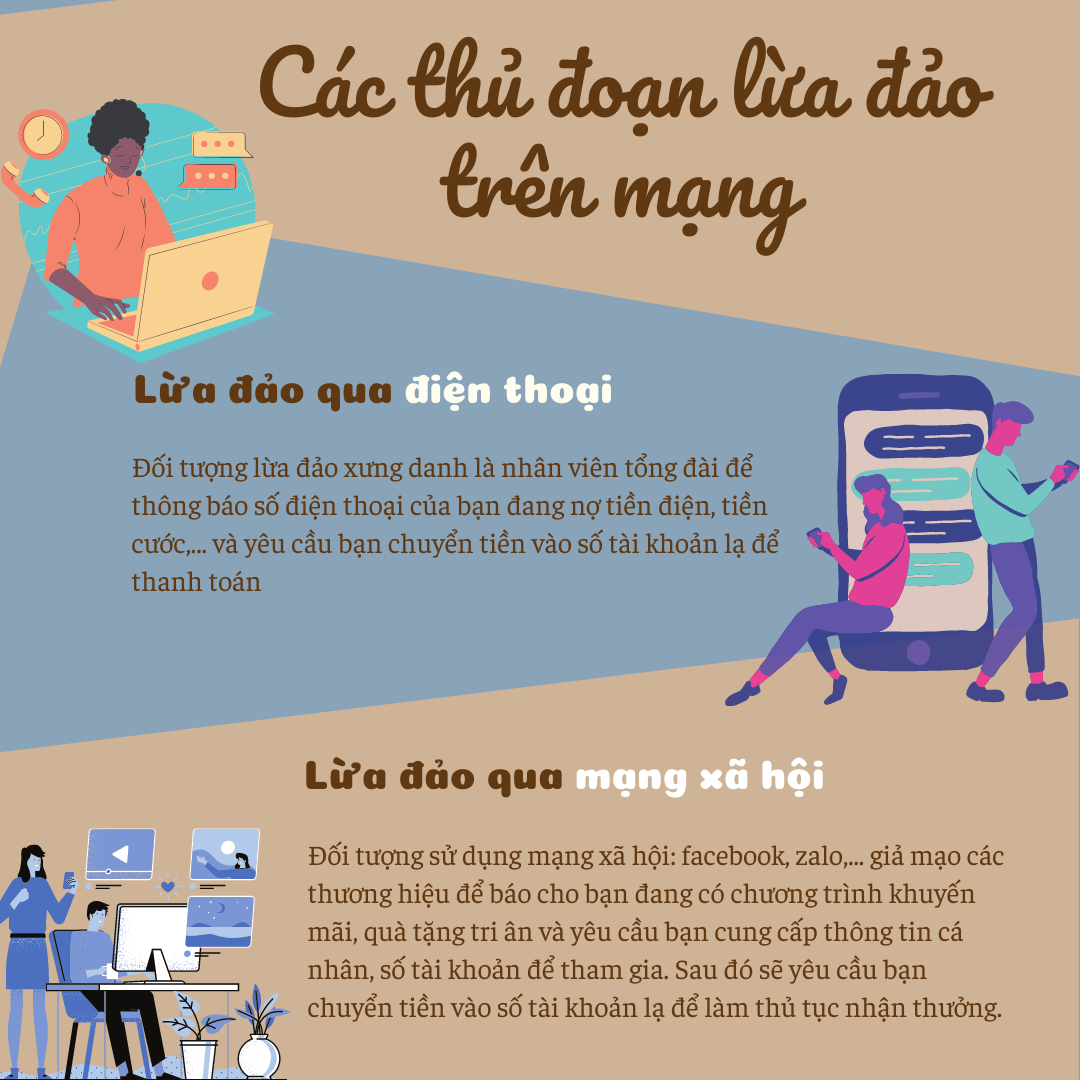

Lừa đảo thông qua mạng xã hội không phải là chuyện mới mẻ. Tuy nhiên, với nhiều phương thức, thủ đoạn ngày càng tinh vi, hoạt động lừa đảo, chiếm đoạt tài sản trên không gian mạng vẫn đang diễn biến phức tạp, khiến nhiều người bị sập bẫy.

Sập bẫy kẻ gian

Vừa qua, trong khi lướt Facebook, bà V. (TP. Nha Trang) thấy một trang mạng giới thiệu nhóm bán hàng gia dụng của một nhãn hàng khá nổi tiếng có chương trình khuyến mãi khá hấp dẫn. Điều kiện là khách hàng thanh toán trước đơn hàng 350.000 đồng thì sẽ được trả lại tiền gốc và còn được nhận thêm hoa hồng 70.000 đồng. Bà V. đã chuyển 350.000 đồng vào tài khoản nhóm bán hàng cung cấp. Tuy nhiên, trong khi chưa nhận được số tiền hoàn lại như quảng cáo, bà V. lại được nhóm bán hàng liên hệ và tiếp tục dụ dỗ để nhận được mức hưởng cao hơn thì đóng thêm tiền. Nghe bùi tai, bà V. đã nhiều lần chuyển tiền cho nhóm bán hàng này với hy vọng nhận hoa hồng lớn. Nhưng thực tế, bà V. không hề được nhận lại một đồng nào. Đến khi bà V. mất kiên nhẫn, muốn lấy lại tiền thì chúng liên tục nại ra các lý do để trì hoãn việc hoàn trả như đã cam kết, thậm chí còn ép buộc nạn nhân phải nạp thêm mới được xem xét trả tiền, hoặc có khi thông báo hệ thống đang bị lỗi, nếu muốn khắc phục thì chuyển 100 triệu đồng, tất cả sẽ được hoàn lại tài khoản. Sau đó, bà V. chuyển 100 triệu đồng thì chúng lại thông báo muốn lấy lại toàn bộ phải chuyển thêm 241,2 triệu đồng nữa. Đến khi chuyển xong số tiền này mà vẫn không được hoàn trả tiền, bà V. mới nhận ra mình đã bị lừa.

|

| Người dân không nên chuyển tiền vào tài khoản lạ. |

Trong đơn gửi đến các cơ quan chức năng, bà V. cho biết, tổng số tiền mà bà đã chuyển hơn 486 triệu đồng. Lúc này, bà liên hệ với ngân hàng mà nhóm lừa đảo mở tài khoản thì được biết chúng đã rút sạch tiền của bà. Tuy nhiên, khi bà yêu cầu ngân hàng này hỗ trợ truy tìm thông tin về nhóm lừa đảo hoặc hỗ trợ lấy lại số tiền bị chiếm đoạt thì không thể giải quyết.

Ngân hàng khuyến cáo

Được biết, vụ việc đang được cơ quan công an xử lý theo quy định. Tuy nhiên, điều mà nhiều người thắc mắc là tại sao hành vi lừa đảo đã quá rõ như vậy mà ngân hàng không truy vết kẻ lừa đảo và lấy lại tiền cho nạn nhân? Bởi lẽ, bất kỳ cá nhân, tổ chức tạo lập các tài khoản ngân hàng đều phải cung cấp cho ngân hàng các thông tin cá nhân, tư cách pháp nhân của doanh nghiệp...

Về vấn đề này, chúng tôi đã liên hệ với Ngân hàng Nhà nước Chi nhánh Khánh Hòa và được trả lời như sau: Hiện nay, việc mở và sử dụng tài khoản thanh toán tại các tổ chức cung ứng dịch vụ thanh toán được quy định chặt chẽ về hồ sơ, thủ tục mở tài khoản và phải được áp dụng đầy đủ các biện pháp nhận biết và xác minh thông tin khách hàng, đảm bảo tuân thủ quy định về phòng, chống rửa tiền. Về việc kẻ phạm tội lợi dụng ngân hàng để chiếm đoạt tiền của nạn nhân, thông thường, khi khách hàng bị lừa đảo chuyển tiền từ tài khoản của mình sang tài khoản của kẻ lừa đảo ở một ngân hàng khác, tiền sẽ được rút ra hoặc chuyển sang tài khoản khác rất nhanh. Thông tin khách hàng chuyển cho ngân hàng cần phải có thời gian xử lý theo đúng quy trình và ngân hàng phải bảo mật thông tin nên không thể cung cấp cho người bị hại chủ động tìm ra đối tượng. Trong trường hợp này, khách hàng cần báo cáo với cơ quan công an để xác minh, điều tra. Về phần mình, Ngân hàng Nhà nước thường xuyên chỉ đạo các tổ chức tín dụng phối hợp chặt chẽ với cơ quan công an để kịp thời trao đổi thông tin và xử lý vụ việc, góp phần hỗ trợ công tác đấu tranh phòng, chống tội phạm và đảm bảo an ninh, an toàn hoạt động ngân hàng.

Để bảo đảm môi trường giao dịch trong sạch, minh bạch và không để kẻ phạm tội lợi dụng, ngân hàng đang và sẽ tiếp tục thực hiện tốt công tác thông tin truyền thông; phối hợp với Bộ Công an trong công tác điều tra, chủ động nắm bắt, cập nhật các phương thức, thủ đoạn tội phạm liên quan đến vấn đề an ninh, an toàn trong hoạt động thanh toán để kịp thời cảnh báo rủi ro cho khách hàng nhằm giúp khách hàng cảnh giác với những thủ đoạn tội phạm mới. Bên cạnh đó, các ngân hàng tăng cường các biện pháp quản lý, kiểm soát… nhằm đảm bảo khách hàng thực hiện giao dịch là chủ tài khoản thanh toán; khuyến cáo, cảnh báo khách hàng không mở hoặc duy trì tài khoản thanh toán nặc danh, mạo danh, thuê, cho thuê, mượn, cho mượn tài khoản thanh toán, hoặc mua, bán thông tin tài khoản thanh toán… Ngoài ra, việc ngân hàng triển khai kết nối với Cơ sở dữ liệu quốc gia về dân cư, khai thác căn cước công dân gắn chip và tài khoản định danh điện tử sẽ là yếu tố quan trọng ngăn chặn hiệu quả các hành vi mạo danh, sử dụng giấy tờ tùy thân giả trong mở và sử dụng tài khoản thanh toán, thuê, cho thuê, mượn, cho mượn tài khoản thanh toán.

L.M

![[Video] Hiệu quả mô hình mỗi hộ gia đình có thành viên tham gia phòng chống tội phạm](/file/e7837c02857c8ca30185a8c39b582c03/082026/ca_20260807200556.jpg?width=500&height=-&type=resize)

Thông tin bạn đọc

Đóng Lưu thông tin